時系列データに定常性を持たせる という記事で、仮想通貨の価格自体には定常性はなく、前日との価格差には定常性がありそうだ、というお話をしました。

時系列データに定常性を持たせる

時系列データに定常性を持たせる

仮想通貨の価格予測をするにあたり、他にも定常性を持っている特徴量を探してみたいと思います。

移動平均線やボリンジャーバンドなどは、価格に応じた動きなので定常性はなさそうです。

でも、それら指標の上下の幅の定常性はどうでしょう?

高値と安値のそれぞれの移動平均線の幅でもいいですが、今回はボリンジャーバンドの上下の幅を調べてみます。

ボリンジャーバンド幅の定常性

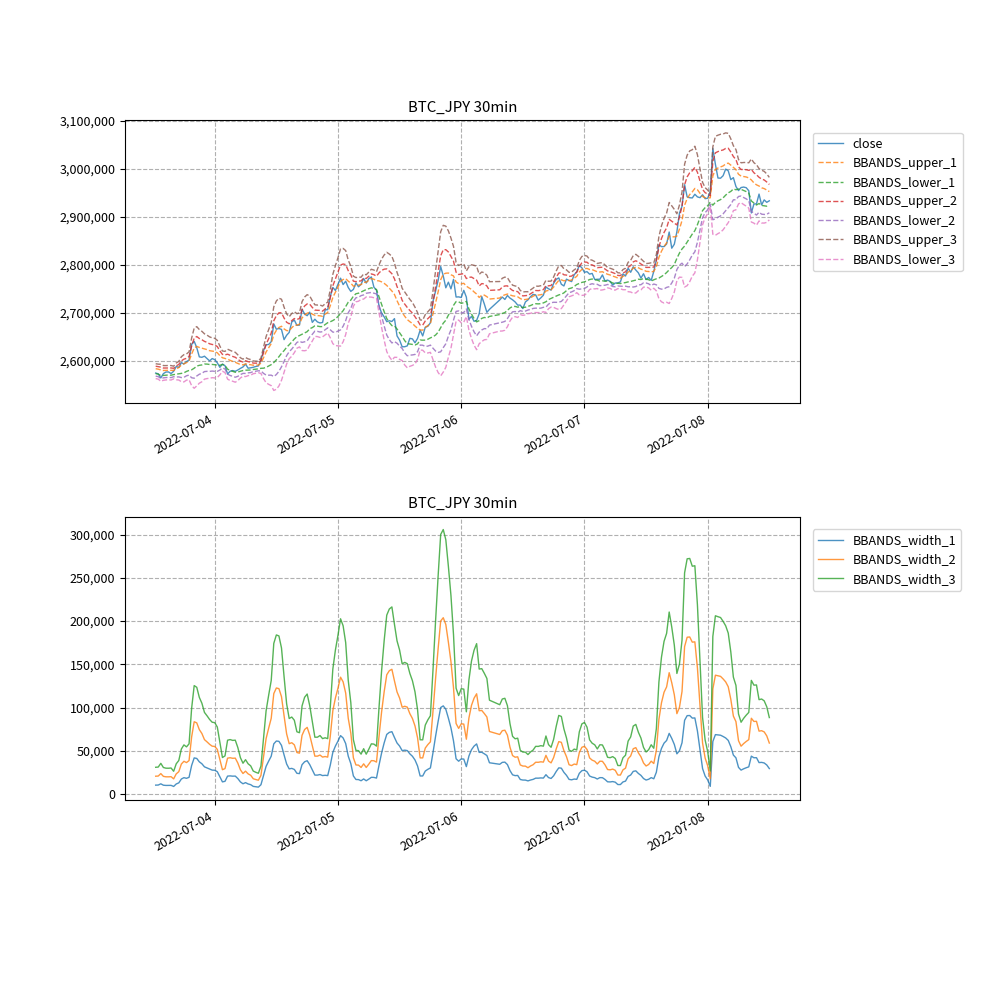

データはBTC_JPY 30分足の2年間分を使用します。

TA-Lib を使って、ボリンジャーバンド幅を算出します。

Windows11にTA-Libをインストール

Windows11にTA-Libをインストール

import talib

from talib import MA_Type

# ボリンジャーバンドとバンド幅の算出

sigmas = [1, 2, 3]

for sigma in sigmas:

# ボリンジャーバンドの期間は、短期トレードと考え、10とする。

BBANDS_upper, BBANDS_middle, BBANDS_lower = \

talib.BBANDS(df['close'], timeperiod=10, nbdevup=sigma, nbdevdn=sigma, matype=MA_Type.EMA)

# middleはMAみたいなものだから不要。

df['BBANDS_upper_' + str(sigma)] = BBANDS_upper

df['BBANDS_lower_' + str(sigma)] = BBANDS_lower

# バンド幅を算出する。

df['BBANDS_width_' + str(sigma)] = BBANDS_upper - BBANDS_lower

ボリンジャーバンドとバンド幅をグラフ化してみました。

期間が長いと線が潰れてしまったので、最後の方の期間のみをグラフ化しています。

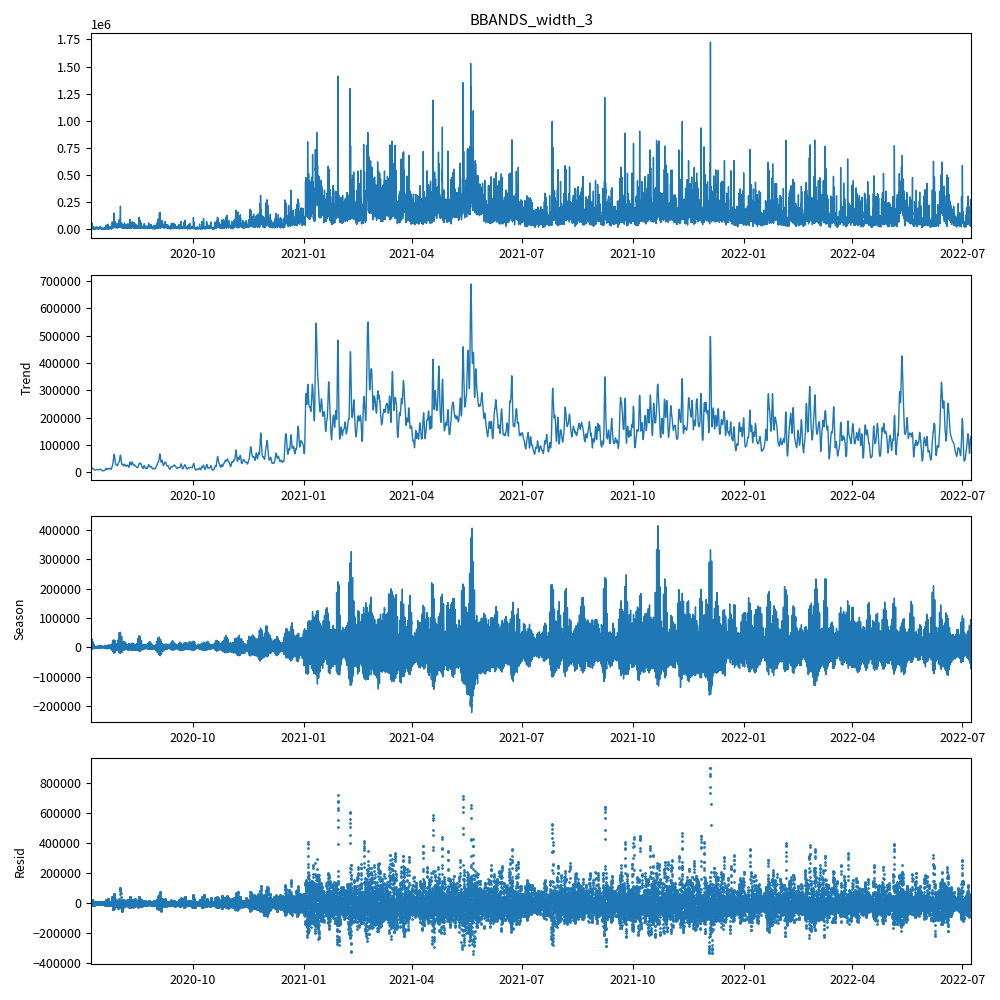

3シグマのバンド幅に関して、トレンド成分、季節成分、不規則変動成分 に成分分解してみます。

ADF検定をします。

シグマ1, 2, 3 のすべてのバンド幅に定常性がありそうだということがわかりました。

BBANDS_width_1 ADF test statistic: -11.7619751144 p value: 0.00000000000000000000 critical value 1%: -3.4305381411 critical value 5%: -2.8616231537 critical value 10%: -2.5668142601 BBANDS_width_2 ADF test statistic: -11.7619751144 p value: 0.00000000000000000000 critical value 1%: -3.4305381411 critical value 5%: -2.8616231537 critical value 10%: -2.5668142601 BBANDS_width_3 ADF test statistic: -11.7619751144 p value: 0.00000000000000000000 critical value 1%: -3.4305381411 critical value 5%: -2.8616231537 critical value 10%: -2.5668142601

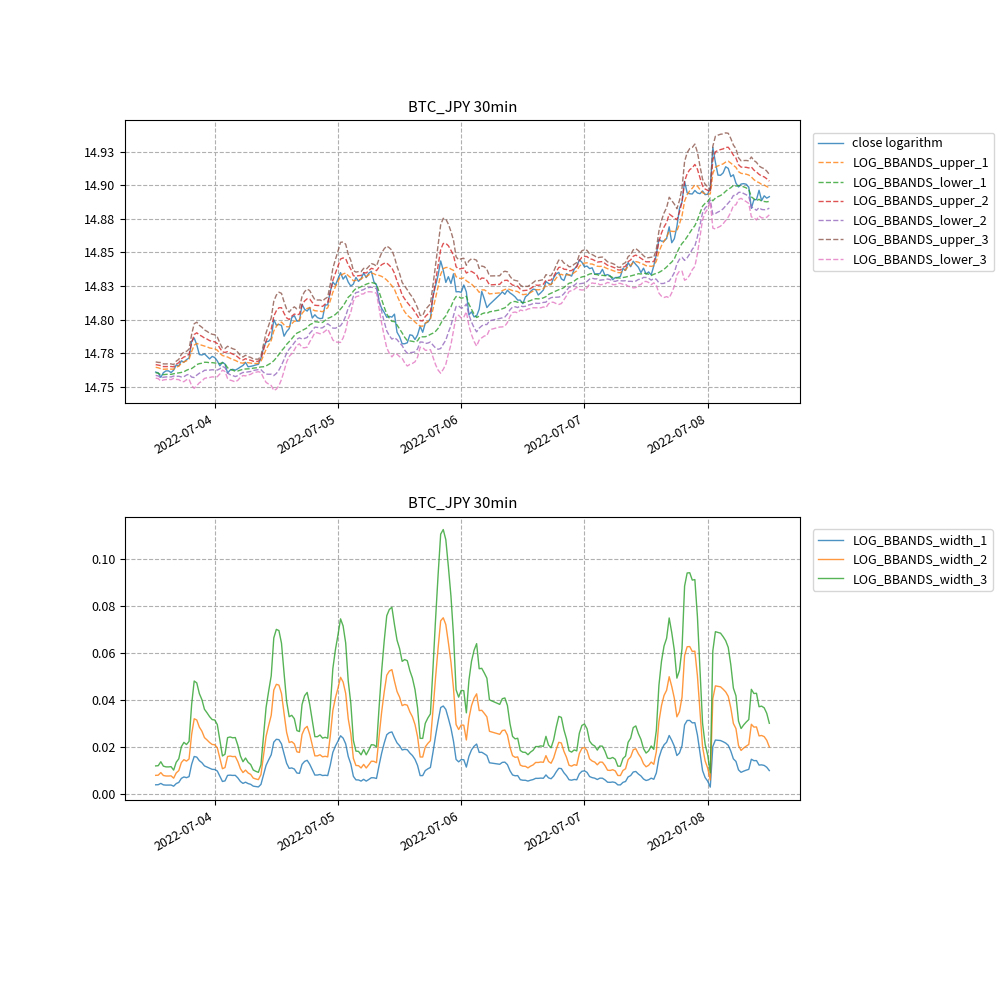

対数価格のボリンジャーバンド幅の定常性

これまで、対数価格についてもこのブログで言及してきました。

対数価格でボリンジャーバンドを作成し、そのバンド幅の定常性を見てみたいと思います。

株価を対数価格で見る

株価を対数価格で見る

# 終値の対数価格を算出する。

df['close log'] = df['close'].apply(np.log1p)

# ボリンジャーバンドとバンド幅の算出

sigmas = [1, 2, 3]

for sigma in sigmas:

# ボリンジャーバンドの期間は、短期トレードと考え、10とする。

BBANDS_upper, BBANDS_middle, BBANDS_lower = \

talib.BBANDS(df['close log'], timeperiod=10, nbdevup=sigma, nbdevdn=sigma, matype=MA_Type.EMA)

# middleはMAみたいなものだから不要。

df['LOG_BBANDS_upper_' + str(sigma)] = BBANDS_upper

df['LOG_BBANDS_lower_' + str(sigma)] = BBANDS_lower

# バンド幅を算出する。

df['LOG_BBANDS_width_' + str(sigma)] = BBANDS_upper - BBANDS_lower

対数価格に関しても、ボリンジャーバンドとバンド幅をグラフ化してみます。

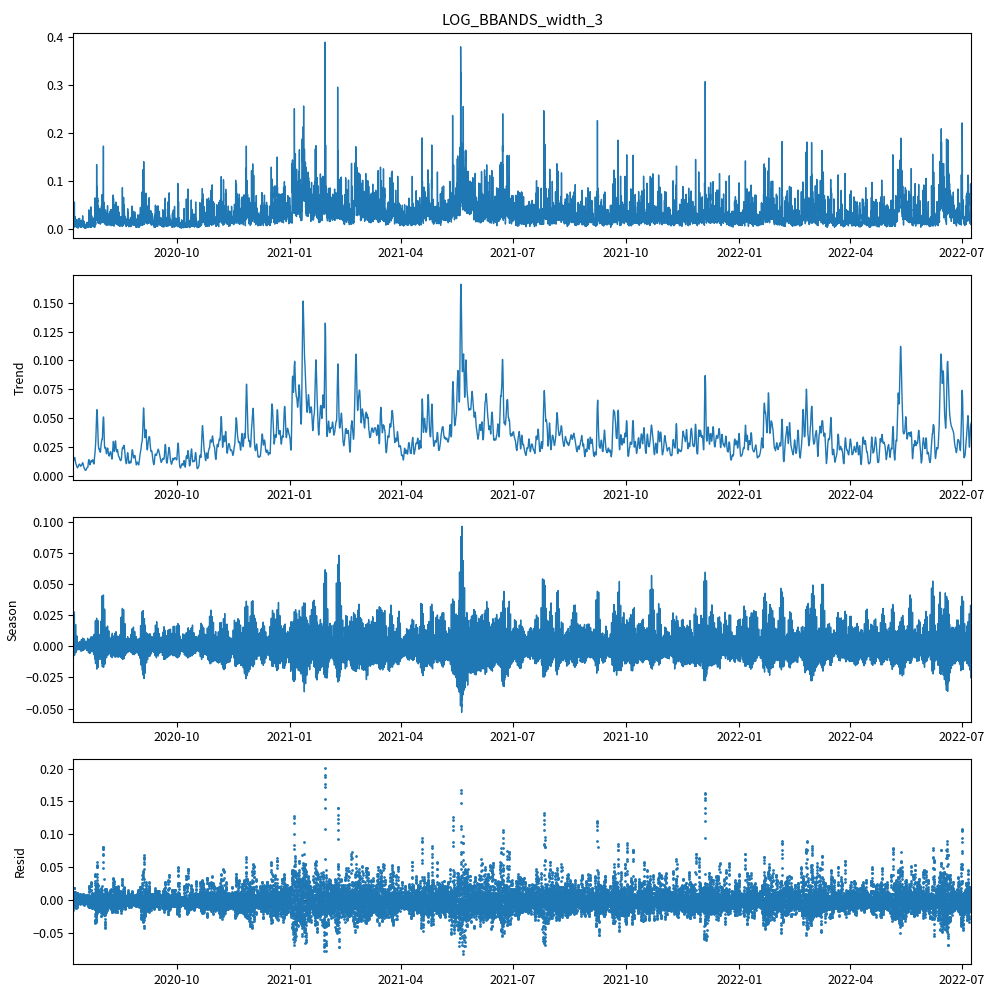

対数価格の3シグマのバンド幅に関して、トレンド成分、季節成分、不規則変動成分 に成分分解してみます。

この季節成分が、通常価格と対数価格の違いが分かるグラフになっています。

ADF検定をします。

通常価格も対数価格も定常性はありますが、対数価格の方が定常性があると言えそうです。

LOG_BBANDS_width_1 ADF test statistic: -13.6152882199 p value: 0.00000000000000000000 critical value 1%: -3.4305381411 critical value 5%: -2.8616231537 critical value 10%: -2.5668142601 LOG_BBANDS_width_2 ADF test statistic: -13.6152882199 p value: 0.00000000000000000000 critical value 1%: -3.4305381411 critical value 5%: -2.8616231537 critical value 10%: -2.5668142601 LOG_BBANDS_width_3 ADF test statistic: -13.6152882199 p value: 0.00000000000000000000 critical value 1%: -3.4305381411 critical value 5%: -2.8616231537 critical value 10%: -2.5668142601